Facturation électronique obligatoire

Dématérialisation fiscale des factures

Comprendre la réglementation

La France est en passe d’adopter le mandat de facturation électronique en 2024, rejoignant ainsi de nombreux pays du monde qui révisent leurs procédures de déclaration fiscale. Cela signifie que la facturation électronique deviendra obligatoire pour les entreprises faisant des affaires en France. Chaque entreprise devra choisir soit une plateforme privée certifiée (PDP), soit le portail public de facturation (PPF) pour la facturation et e-reporting.

En tant que partenaire international privilégié pour assurer une conformité mondiale, Tradeshift prend toutes les mesures nécessaires pour assurer la conformité de la facturation électronique en France. Nous participons activement au groupe de travail PDP dirigé par le gouvernement français et sommes répertoriés comme demandeur PDP auprès du gouvernement français. Avec l’aide de nos spécialistes, nous développons une preuve de concept pour l’interopérabilité avec les autoritées et avons eu un premier engagement avec des conseillers en conformité. Tradeshift travaille actuellement avec un partenaire réputé pour valider notre approche technique et juridique pour devenir un PDP. Nous avons également reçu la certification ISO 27001 en décembre 2022.

N’hésitez pas à nous contacter si vous souhaitez en savoir plus sur l’obligation de facturation électronique ou sur notre offre.

Les mandats de facturation électronique en France, en un coup d’œil :

- Pourquoi la France s’ oriente-t-elle vers des mandats de facturation électronique ?

- Où en est la France en matière de facturation électronique ou «e-invoicing»?

- Aperçu de la réforme française du CTC

- Comment les données d’e-invoicing seront-elles communiquées aux Autorités françaises ?

- Quel est l’échéancier des changements du CTC en France ?

- Qui est concerné par les modifications du mandat de facturation électronique ?

- Conditions d’archivage légal

Pourquoi la France s'oriente-t-elle vers des mandats de facturation électronique ?

La conformité avec les mandats de facturation électronique et la réforme fiscale reste un défi pour la plupart des entreprises, alors que de plus en plus de pays s’orientent vers des échanges de données obligatoires en temps réel pour lutter contre les cas d’évasion fiscale. Le système français proposé vise à lutter contre la fraude, à réduire l’écart de TVA et à alléger la charge administrative des entreprises françaises.

Les régimes d’autorisation fiscale continue (CTC) existent depuis près de deux décennies ; les gouvernements d’Amérique latine ont imposé des structures de contrôle en temps réel, ce qui a entraîné une transparence économique, une augmentation du recouvrement des recettes et une réduction de la fraude, plaçant fermement le système de déclaration en temps réel sur le radar de nombreux pays.

Un certain nombre de pays européens, dont la France, ont publié ou exprimé leur intention de retravailler les systèmes de déclaration et de collecte des impôts afin de lutter contre la » TVA perdue « , communément appelée » trou de TVA « . A travers l’Union Européenne, le trou de TVA est actuellement estimé à environ 164 milliards d’euros pour 2020.

Où en est la France en matière de facturation électronique ou « e-invoicing »?

La décision de la France de rendre la facturation électronique obligatoire est un investissement considérable du gouvernement français dans la lutte contre le déficit de la TVA en France.

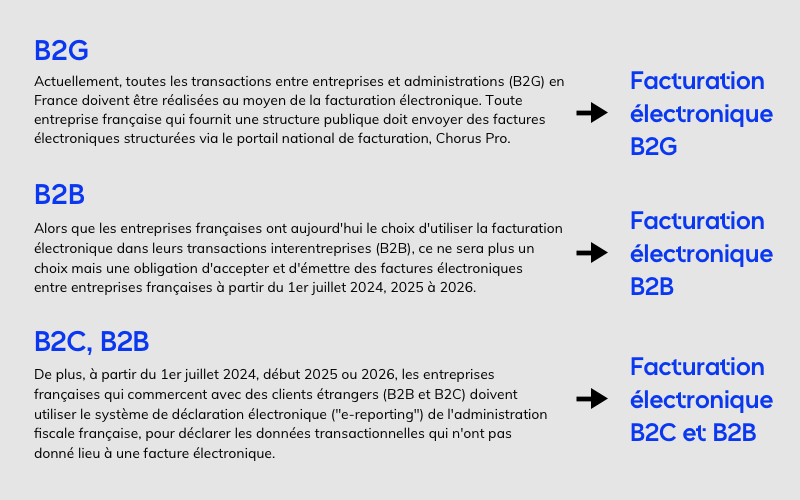

Actuellement, la France n’impose pas la facturation électronique B2B comme le font certains pays. La facturation électronique obligatoire en France ne concerne que les entreprises françaises émettant des factures à destination d’un organisme public (souvent appelée « facturation B2G »). Les factures destinées aux organismes publics doivent être soumises électroniquement via la plateforme Chorus Pro.

La France a l’intention de déployer la facturation électronique B2B (« e-invoicing ») et la déclaration électronique (« e-reporting ») obligatoires dans les années à venir afin d’évoluer vers un « modèle mixte de CTC ». La facturation électronique B2B obligatoire établira les bases du système, de même que la déclaration électronique, qui vise à recueillir des données sur certaines transactions B2C et des informations relatives aux paiements.

Aperçu de la réforme française du CTC

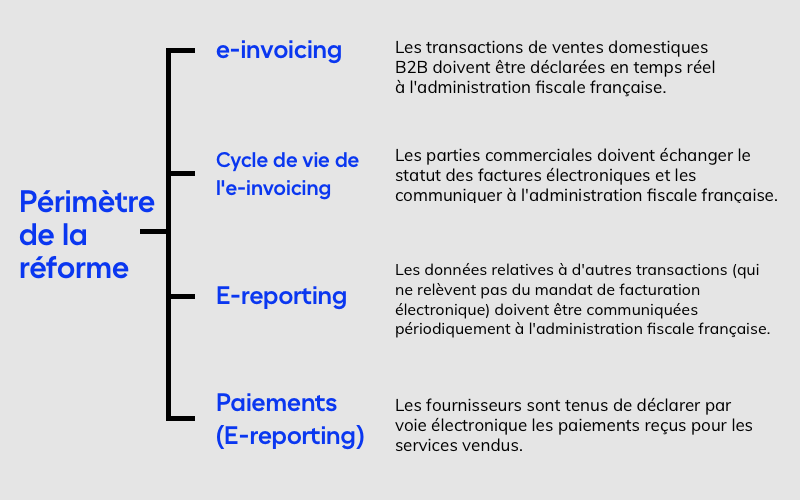

Un système de facturation électronique interentreprises (B2B) contribuera certainement à l’élimination de la fraude. Cependant, un ensemble complémentaire de données, connu sous le nom de déclaration électronique ou « e-reporting », contribuera encore davantage à l’élimination des transactions frauduleuses en France.

Le dispositif de facturation en CTC de la France intègre la facturation électronique (« e-invoicing ») et la déclaration électronique (« e-reporting ») pour appréhender les transactions qui ne sont pas prises en compte par la facturation électronique. La déclaration électronique implique la divulgation périodique de données sur le statut des paiements effectués dans le cadre de services et d’une série de transactions B2C.

Comment les données d’e-invoicing seront-elles communiquées aux Autorités françaises ?

La manière dont les transactions de facturation électronique seront traitées a fait l’objet de nombreuses analyses.

Le principal point d’examen des transactions entre entreprises assujetties à la TVA serait soit la plateforme Chorus Pro soit des plateformes privées, qui serviraient de point de contrôle pour une transaction.

Cette dernière option est fortement privilégiée car le fait de permettre aux plateformes privées d’agir également en tant que point de contrôle tend à éliminer un point unique de défaillance. Les sociétés facturantes ont le choix de se connecter directement à la plateforme Chorus Pro ou de se connecter directement à un fournisseur de services tiers certifié (Plateforme de dématérialisation partenaire de l’administration ou PDP).

Quel est l’échéancier des changements du CTC en France ?

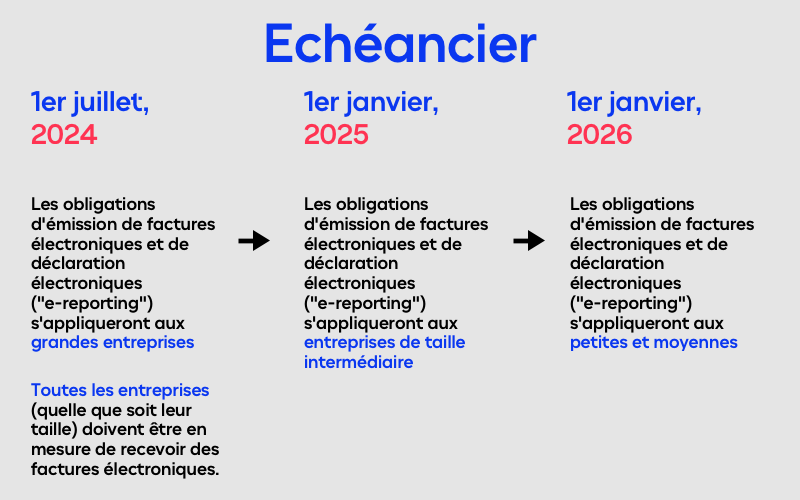

La France met en place le CTC selon une approche en trois phases au cours des quatre prochaines années.

La réforme du CTC touchera d’abord certaines grandes entreprises en 2024, avant d’être étendue aux petites entreprises d’ici 2026. L’ensemble des assujettis, quelle que soit leur taille, devront être en mesure de recevoir des factures électroniques d’ici 2024.

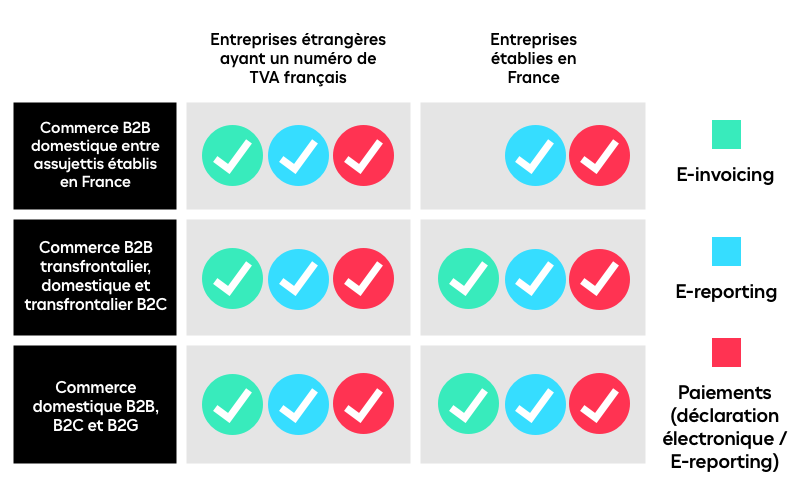

Qui est concerné par les modifications du mandat de facturation électronique ?

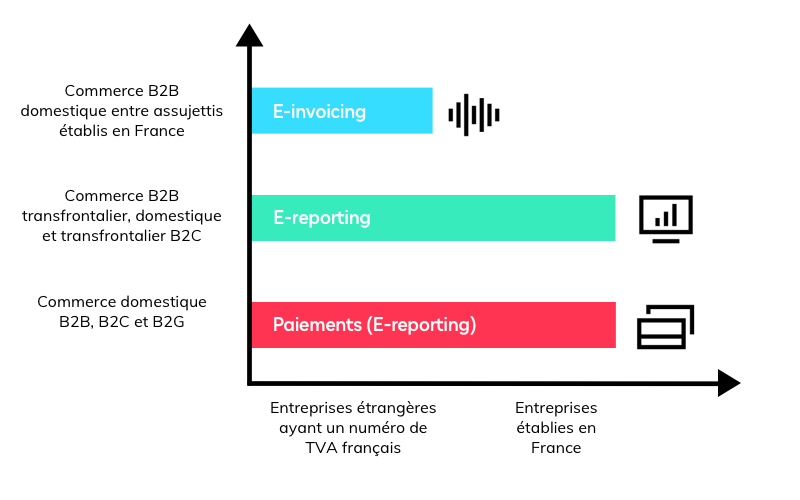

L’impact de la réforme CTC sur les entreprises est contrasté; toutefois, l’e-invoicing touchera toutes les entreprises établies en France, tandis que la déclaration électronique (« e-reporting ») touchera les entreprises qui ne sont pas établies en France mais qui opèrent sous un numéro de TVA français.

Conditions d’archivage légal

Comme les factures ordinaires, les factures électroniques devront également être conservées pendant un certain temps (6 ans à des fins fiscales et 10 ans à des fins de droit commercial).

Passez à l’action!

Prenez contact avec nos experts qui vous aideront à vous préparer à la Réforme française de la Loi de Finances 2024 ou en savoir plus sur nos solutions de facturation électronique.

Give us 20 minutes.

We’ll show you what Tradeshift can do in a live walk-through.